| | | |

Uploading .... Uploading .... | Er rechnet sich, wenn überhaupt, nur bei größeren Bauvorhaben wie der Gesamtschule Rodenkirchen. Je kleiner das Bauvorhaben, desto höher sind die Zusatzkosten, desto unwirtschaftlicher wird der PH-Standard: und der Umwelt nützt es auch nichts. ... Mehr zu Wirtschaftlichkeit von Bauvorhaben Sparen durch Absenkung der Baustandards? Alle Bereiche müssen zum Sparen beitragen. So die einhellige Meinung in Politik und Verwaltung und der Beschluss des Kölner Stadtvorstandes. Also muss auch das Baudezernat einen Beitrag leisten: durch Hinausschieben von Reparaturarbeiten? Bringt nur etwas bei kameralistischer Kalkulation, denn jede Reparatur stellt nur den normalen Zustand her, wenn sie nicht durchgeführt wird, müsste eine Sonderabschreibung erfolgen: Wartung, Reparatur, Instandsetzung sind also eigentlich keine Belastungen im Ergebnishaushalt, weil den Aufwendungen ersparte Abschreibungen oder "aktivierte Eigenleistungen" gegenüberstehen. Per Saldo gibt es als keine Haushaltsbelastung! Das scheint beim Kölner Sparen aber nicht so gesehen zu werden, wie der "Sparbeitrag" des Baudezernats belegt. Ein zweiter Ansatz: Senkung der "Baukosten" - gemeint sind die Bauinvestitionen, die gar keine "Kosten", also Ressourcenverzehr/Minderungen des Vermögens sind, weil damit ja Werte geschaffen werden. Auf dem Prüfstand stehen die Umweltstandards beim Bauen, hier am Beispiel einer neu zu bauenden zweizügigen Grundschule. Leuchtet ein. Verzicht auf den anspruchsvollen Passivhaus-Standard spart Geld, der Bau wird "billiger". Allerdings fallen dafür höhere Heizkosten an. Und schließlich: kann man bei einer modernen Schule auf eine Lüftungsanlage mit Wärmerückgewinnung verzichten? Hier geht es also auch um den Nutzen: eine gute Luftqualität, die in der Schulpraxis durch systematisches Stoßlüften nicht erreichbar ist; man muss mit Dauerlüften rechnen, was die kalkulierten, technisch ermittelten Heizkosten drastisch erhöht. Aber wie sieht die Kostenseite aus? Was hat das für Folgen im Haushalt? Es muss gerechnet werden: welche Folgekosten haben die beiden Standards, wie ist die Bilanz, wenn alles zusammengezählt wird? Und da beginnen die Probleme - bzw. setzen sie sich fort: schon bei früheren Bauvorhaben gab es solche Berechnungen nach einer besonderen "Kölschen Variante" der Barwertrechnung, besser bekannt als Kapitalwertmethode: man rechnete 2010 beim Bühnenquartier mit einem Kredit mit 4,5% Zinsen, und alle Ein- und Auszahlungen, auch Zins und Tilgung für die Kredite, wurden je nach dem Zeitpunkt, zu dem sie anfallen, "abgezinst", diskontiert, aber mit 2%, um zu errechnen, was eine Zahlung in späteren Jahren heute Wert ist. Merkwürdig nur: obwohl man zu 4,5% finanzierte, wurde abgezinst mit 2% - wenn man später zurückzahlt, dafür dann 4% mehr Zinsen zahlt, sind die späteren Raten aber nur mit 2% diskontiert, umgekehrt wird für eine frühere Rückzahlung gerechnet: man spart 4% Zinsen, bekommt damit aber nur einen um 2% höheren Barwert. Wo bleibt die Logik? Jetzt wird wieder gerechnet, jetzt zahlt man aber 7% Zinsen für den Kredit, und diskontiert mit 4,5%. Begründung: keine. Sind die Zinsen seit 2010 fast doppelt so hoch geworden? Wo kommt dieser Zinssatz her, was ist da eingeflossen, wer legt ihn fest? Der Bundesrechnungshof veranstaltete vor einiger Zeit einen zweitägigen Workshop, um mit Fachleuten aus Wissenschaft und Praxis die Frage zu untersuchen, wie hoch die Diskontraten anzusetzen sind (mein Beitrag dazu im Internet), in Köln kann das anscheinend jeder Bearbeiter in einem Fachdezernat richtig festlegen, wofür der Bundesrechnungshof umfangreiche Expertenbefragungen veranstaltet? Und jedes Fachdezernat macht es neu und unabhängig von den anderen, die Kämmerei wird gar nicht erst gefragt? Fortsetzung folgt. Burkhardt Krems, 2013-03-19

Ein weiteres archäologisches Museum für Köln? Die Planungen In Köln soll ein weiteres Archäologisches Museum entstehen (das Römisch-Germanische Museum gibt es bereits, das Kölnische Stadtmuseum präsentiert archäologische Funde ab dem Mittelalter). Dazu heißt es in der Ausschreibung für die Marketingmaßnahmen:

"Im Bereich des Rathausplatzes in der linksrheinischen Kölner Altstadt soll ein unterirdisches archäologisches Museum entstehen, das Einblicke in 2000 Jahre Stadtgeschichte an Originalbefunden ermöglicht. In dem oberirdischen Schutzbau sollen zusätzlich zu den Funden Ausstellungsbereiche die Jüdische Geschichte in Köln präsentieren." Allein für Marketing sind 780.000 Euro vorgesehen, der Neubau selbst wird nach den Planungsdaten 2012 mit 52 Millionen Euro veranschlagt. Für den Betrieb des Museums wird ein Aufwand netto von jährlich 4,7 Millionen Euro (LVR Begründung 13/2038/1), zuzüglich Abschreibung, kalkulatorische Verzinsung, bauliche Unterhaltung veranschlagt. Da der Haushalt der Stadt Köln für 2013 ein Defizit von mehr als 300 Millionen Euro vorsieht, hat eine Initiative eine Unterschriftenaktion gestartet, um mit einem Moratorium für alle Großprojekte eine Denkpause zu erzwingen, wie es mit dem Haushalt der Stadt weitergehen kann, ohne dass jedes weitere Haushaltsjahr mehr als 200 Millionen Euro des Eigenkapitals verbraucht werden. Kosten des geplanten Museums Archäologische Zone Kostensituation Eine nachvollziehbare Kalkulation der Kosten und Erlöse liegt nicht vor (Recherche im Internet-Angebot der Stadt-Köln, der Museen, OffenesKoeln.de ergebnislos). Die angegebenen Kosten sind erkennbar zu niedrig angesetzt, Erlöse eher zu hoch. Den - einmaligen - "verlorenen" Kosten eines Verzichts stehen jährliche Einsparungen von mehreren Millionen Euro gegenüber, ein Verzicht "rechnet" sich also in kurzer Zeit. Kosten eines Museums Bei den jährlichen Kosten wurde bisher die kalkulatorische Verzinsung nicht berücksichtigt, die den Finanzierungsaufwand bzw. die Kapitalbindung ausgleicht. Sie ist mit jährlich mindestens 1 Million Euro anzusetzen. "Verlorene Kosten" eines Verzichts Sie werden in der Ratsvorlage 1445/2011 mit 5,4 Millionen Euro beziffert. Das wären "Einmalkosten", denen jährliche Einsparungen von mehreren Millionen Euro gegenüber stehen, so dass sich dieser Betrag in kürzester Zeit amortisiert hätte. Berücksichtigt man die Gesamtkosten, die dem Steuerzahler entstehen (nicht nur zu Lasten des Haushalts der Stadt Köln), "rentiert" sich der Verzicht bereits in weniger als einem Jahr. „Verlorene Kosten“ sind kein Argument für weitere Investitionen und jährliche Kosten von mehreren Millionen Euro. Das zeigt die folgende Übersicht nach amtlichen Daten (soweit verfügbar): | Einsparungen bei Verzicht auf das Museum, jedes Jahr erneut: | | 1. Abschreibungen laut Haushaltsplan 2013/14 | 1,2 Mio. € | | 2. Kalkulatorische Verzinsung mindestens | 1,0 Mio. € | | 3. Folgekosten abzüglich Erlöse (Anlage 5 der Ratsvorlage 1445/2011) | 4,1 Mio. € | | Summe jährliche Einsparungen mindestens | 6,3 Mio. € | Der Landschaftsverband Rheinland rechnet mit höheren Kosten. Danach sind die Einsparungen bereits in einem Jahr höher als die "verlorenen Kosten". Berücksichtigt man nur die Belastung des Haushaltes der Stadt Köln, "rentiert" sich der Verzicht in spätestens drei Jahren. Wegfall der Landesmittel als „verlorene Kosten“? Zum Teil wird mit dem Wegfall der Landesmittel argumentiert. Dann steigen die „verlorenen Kosten“ auf 20 Millionen Euro oder mehr. Nur: - Die Landesmittel gehörten nie frei verfügbar zum Vermögen der Stadt Köln, ihr Wegfall verursacht deshalb auch keine „Kosten“ (ist kein Vermögensverzehr: mehr zu „Kosten“ im Online-Verwaltungslexikon www.olev.de),

- außerdem sind sie nicht ausschließlich für das Museum vorgesehen, sondern für die Ausgrabungen und die Sicherung der Funde: dieser Anteil bleibt erhalten. Die Grabungskosten werden im Haushaltsplan 2013/24 zum Beispiel mit insgesamt 2,3 Millionen Euro kalkuliert.

In dem Zusammenhang wäre es wichtig, der Öffentlichkeit den Zuwendungsbescheid zugänglich zu machen, damit Missverständnisse und Fehlinterpretationen eingedämmt werden können. Das gilt in gleicher Weise für Informationen über die Besucherzahlen, die zwischen 230.000 pro Jahr (Ausschreibung für PR und Öffentlichkeitsarbeit) über 350.000 (Prof. Wilhelm, LVR, laut Presseberichten) bis zu einer Million (Kölner Politiker) reichen. Davon hängt dann ab, mit welchem Nutzen bzw. welchen Erlösen gerechnet werden kann – vorausgesetzt, man bezieht die Auswirkungen zum Beispiel auf das Römisch-Germanische Museum mit ein. Denn Köln-Besucher werden oft nur eines der archäologischen Museen besuchen, also entweder RGM oder das Museum Archäologische Zone / Jüdisches Viertel. Die Besucherzahl des neuen Museums kann also zum Teil zu Lasten des RGM gehen, mit entsprechenden Auswirkungen auf die Erlöse dort. Burkhardt Krems, 2013-02-24 | | Wirtschaftlichkeit im Kulturbereich - am Beispiel der Kölner Museen Ansätze zu einem wirkungsorientierten Museumsmanagement

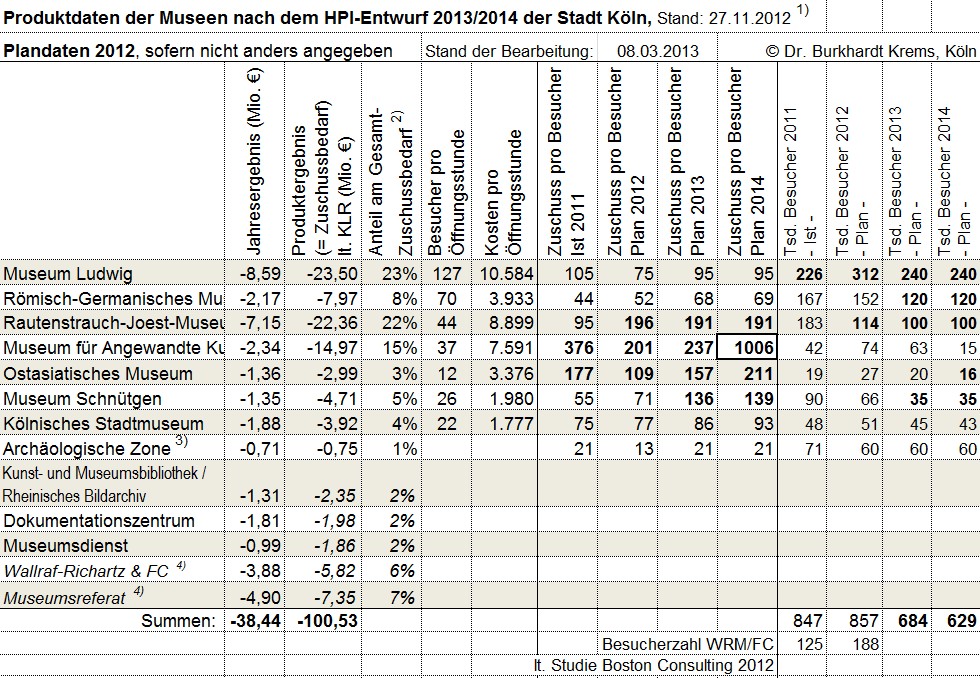

Burkhardt Krems, 2011-09-29 / 2012-01-15 / 2013-03-05 Wie steuert man den Kulturbereich, wie erreicht man, dass die politisch richtigen Entscheidungen getroffen werden, die möglichst viel, möglichst attraktive Kultur mit Breitenwirkung zu bezahlbaren Kosten und ohne problematische Nebenwirkungen erreichen? Die Stadt Mannheim hat dies konsequent versucht, siehe die Ziele und Kennzahlen der Museen als Teil des Managementsystems, hier im Auszug aus der Fassung 2014 wiedergegeben. Dazu im Folgenden eine Zusammenstellung ausgewählter Kennzahlen der Kölner Museen, wie sie im Haushaltsplan der Stadt Köln zu finden sind. Sie werfen eine Reihe von Frage auf: - Sind es die richtigen Kennzahlen, die verwendet werden? Spiegeln sie den öffentlichen Auftrag der Museen und ob er gut erfüllt wird? Erlauben sie politisch informierte Entscheidungen des Rates? (Antwort: allenfalls zum Teil, wichtige Aspekte fehlen, dafür finden sich unwichtige)

- Sind sie so aufbereitet, dass die Politik daraus sinnvolle Entscheidungen ableiten kann? (Antwort: eher nein; es fehlt schon eine zusammenfassende Übersicht der wichtigsten Kennzahlen, um die Museen untereinander vergleichen zu können; Vergleiche mit anderen (Benchmarking) gibt es erst Recht nicht).

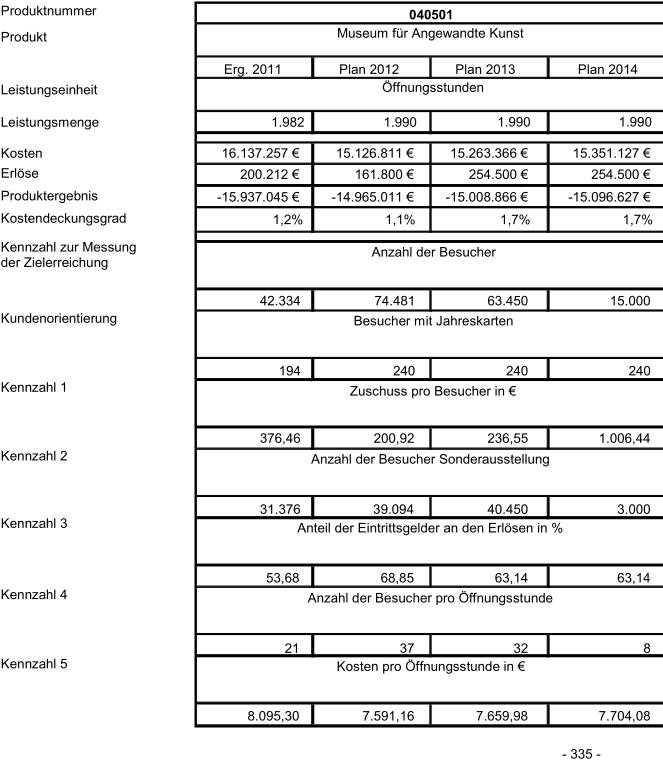

- Wie erklären sich die Unterschiede zwischen den Museen, wie die zum Teil extremen Unterschiede im Jahresvergleich, z. B. mehr als 1.000 Euro Zuschuss pro Besucher beim MAK für 2014?

- Welche Ergebnisse sind beeinflussbar? Kosten, Kostendeckungsgrad, Zuschuss pro Besucher sind zum überwiegenden Teil durch Fixkosten geprägt, sind also politisch kaum steuerbar, weil nicht durch den laufenden Betrieb verursacht. Selbst wenn man den Betrieb einstellt, würden diese Kosten weiter entstehen. "Zuschuss pro Besucher" ist durch Besucherzahlen mitbestimmt; fallen Besuchszeiten wegen Sanierungsarbeiten weg, "steigen" diese Kosten, ohne Signalwirkung. Was misst man hier wozu?

- Das Haushaltsrecht (§ 4 Abs. 2 Gemeindehaushaltsverordnung NRW) schreibt vor, dass Produktziele und - "soweit möglich" Kennzahlen zur Messung der Zielerreichung ausgewiesen werden. Geeignete Ziele und Kennzahlen sind möglich, der Haushaltsplan ist also rechtswidrig, weil er sich nicht darum bemüht, Ziele und Kennzahlen, die eine politische Steuerung ermöglichen, zu formulieren und die Erreichung der Ziele zu messen. Das gilt jedenfalls für den Teilplan "Kultur und Wissenschaft" mit den Produktdaten für den Museumsbereich. Einzelheiten siehe die Anmerkungen zur Übersicht. Und das dürfte für viele andere Teile des Haushaltsplans ebenfalls gelten, wie Stichproben ergeben haben.

- Für das Museumsreferat wird auf eine Produktdarstellung ganz verzichtet: das ist klar gesetzwidrig. Immerhin fallen dort Aufwendungen von 4,6 Millionen Euro an, die nicht durch Erträge gedeckt sind, darunter 2,0 oder 2,3 Millionen Euro Personalaufwendungen (die Zahlen in der Amtsdarstellung und im Teilplan widersprechen sich).

- Damit wird darauf verzichtet offenzulegen

- welche Leistungen das Referat erbringt,

- welche Ziele es dabei verfolgt,

- mit welchem Erfolg, durch nachprüfbare Kennzahlen gemessen.

Damit nimmt sich der Kulturdezernent die Freiheit, die gesetzlichen Regelungen der GemHVO zu missachten und weder dem Rat noch der Öffentlichkeit detaillierter mitzuteilen, was mit den 4,6 Millionen Euro geschieht, die das Museumsreferat den Steuerzahler jährlich kostet. Auch der hohe Personalkostenanteil von mehr als 2 Millionen Euro wäre zu erklären: braucht das Referat so viel Personal, um die Museen zu verwalten? Nicht einmal die Höhe dieser Personalaufwendungen steht fest: die Zahlen in der Amtsdarstellung (2 Mio. Euro) und im Teilplan (2,3 Mio. Euro) widersprechen sich.

Kultur im Haushaltsplan 2013/14 der Stadt Köln (Zum Vergleich: Ziele und Kennzahlen der Mannheimer Museen, Stand 2014) Es fehlt also viel an Grundlagen für eine sinnvolle Kulturpolitik: wichtige Kenngrößen, um das Kulturgeschehen einzuschätzen und darauf politische Entscheidungen zu stützen, die Aufbereitung vorhandener Kennzahlen, damit sie Entscheidungsgrundlagen liefern könnten. Denn es stellt sich die Frage, ob diese Produktdaten überhaupt relevant sind, von Politik und Verwaltung verwendet werden.

Aber wer wenig Geld hat, muss mit dem knappen Geld besonders gut umgehen, also so, dass möglichst viel Nutzen für die Stadt entsteht. Oder auch: es gibt viel konzeptionelle Arbeit. Weitere Informationen und Anmerkungen zum Vergleich der Produktdaten in dieser PDF-Datei.

Die Haushaltsdaten für das Museum für Angewandte Kunst (MAK) (Auszug aus dem Haushaltsplan)

Ein Schlauchturm für die Kölner Feuerwehr? In Köln-Bickendorf soll ein Schlauchturm für die Feuerwehr gebaut werden, um Geld zu sparen. Denn bisher werden die Schläuche von einem privaten Unternehmen getrocknet. Das will man dann selbst machen. Der Kölner Stadt-Anzeiger schreibt dazu (07.04.2011, S. 35):

Das etwa 25 Meter hohe Bauwerk, das 52 Jahre alt war, wurde abgebrochen, nachdem akute Einsturzgefahr festgestellt worden war. Zunächst halfen Feuerwehren in benachbarten Städten bei der Schlauchtrocknung aus. Inzwischen erledigt dies ein privates Unternehmen für 43 000 Euro pro Jahr. Jetzt will die Stadt einen neuen Turm bauen. Er soll auf dem Gelände der Feuerwache in Bickendorf stehen. Die veranschlagten Kosten von 400 000 Euro sollen über eine Nutzungsdauer von 50 Jahren mit 8 000 Euro jährlich abgeschrieben werden. Daher ergeben sich laut Verwaltung 35 000 Euro Kostenersparnis gegenüber der Schlauchtrocknung durch ein Privatunternehmen. 400.000 Euro sollen investiert werden, das führt "nur" zu Abschreibungen von jährlich 8.000 Euro, und da das Schlauchtrocknen durch ein privates Unternehmen jährlich 43.000 Euro kostet, spart man locker 35.000 Euro pro Jahr. So heißt es in der Ratsvorlage 4889/2010 (Online-Quelle bei OffenesKoeln.de). Das klingt nur auf den ersten Blick gut. Woher kommt bei der Stadt Köln das Geld - aus dem Geldautomaten an der Wand? Sie hat keine Finanzierungskosten? Eigentlich lernen alle, die eine Ausbildung für den Verwaltungsdienst machen, mindestens die Grundzüge der Kostenvergleichsrechnung - und man weiß auch als "normaler" Bürger: Geld zu bekommen kostet Geld. Wer mal ein Auto oder gar Wohneigentum finanziert hat weiß, dass das eine ganze Menge sein kann. In der Fachsprache: zu den "kalkulatorischen Kosten" gehören nicht nur Abschreibungen, sondern auch die Kosten der Kapitalbindung, berücksichtigt durch "kalkulatorische Zinsen": 400.000 Euro müssen ja irgend woher kommen und sind dann in dem Bauwerk gebunden. Berechnung: halbe Investitionssumme mal Zinssatz für langfristige Kredite (man kann davon ausgehen, dass die Stadt Köln ihre Investitionen durchweg mit Krediten finanziert), dafür schreibt die Kämmerei derzeit einen Zinssatz von 4,5% vor. Macht noch einmal 9.000 Euro jährliche Kosten für kalkulatorische Zinsen. Bleiben noch zumindest die "Wagniskosten": was üblicherweise als Versicherung bezahlt wird. Und wer wartet den Turm, der ja nicht nur ein Bauwerk ist, sondern auch technische Vorrichtungen enthält: braucht das alles keine Pflege in all den Jahren? Und ist die Immobilienverwaltung kostenlos?

Aber vor allem: wer betreibt den Turm: wer bringt die Schläuche nach Bickendorf und von dort zurück zu den Standorten der Feuerwehr, wer hängt sie auf und nimmt sie wieder ab, und zwar fachkundig und mit Garantie? Vielleicht hat man dafür Personal, das dafür nicht genutzte Zeit übrig hat? Und dieses Personal muss dafür nicht geschult, angeleitet, überwacht werden, es gibt auch kein Fehler- und Unfallrisiko, das sonst der private Unternehmer trägt? Das alles müsste erst einmal geprüft - und sollte dann auch gesagt - werden. So ist es erst einmal eine Milchmädchenrechnung. Fragt sich, ob in der Stadtverwaltung tatsächlich so viel Unkenntnis über die Grundlagen des Umgangs mit knappen Steuergeldern vorhanden ist, oder eher der Wunsch der Vater der Rechnung war. Im Ergebnis könnte die Entscheidung richtig, sprich: wirtschaftlich sein, denn es kommt immer auch auf den Nutzen an, und da gibt es weitere Aspekte (Nutzung des Turms für das Höhenretter-Training und als Antennenmast). Aber um die Wirtschaftlichkeit zutreffend zu beurteilen, muss schon die Kostenseite richtig ermittelt worden sein - und muss die Nutzenseite in gleicher Weise sorgfältig geprüft werden. Dann kann man Kosten und Nutzen gegenüberstellen und eine vertretbare Entscheidung treffen, siehe die 15 Regeln für Wirtschaftlichkeit. Und gegenüber dem Rat verbietet sich eine solche grob irreführende Argumentation. Burkhardt Krems, 2011-04-08/09 / 2013-03-19

Skater im Konflikt mit der Philharmonie Die Kölner Philharmonie, mit Museum Ludwig zusammen als Ensemble unmittelbar an Dom und Hauptbahnhof in den 1980er Jahren entstanden, hat eine bemerkenswerte Architektur und eine gute Akustik – und ein Problem: die Terrasse über der Philharmonie, Teil des Heinrich-Böll-Platzes, ist nicht ausreichend gedämmt. Konzerte werden gestört, wenn Skater darüber fahren oder Fußgänger/innen mit harten Schuhen Trittschall erzeugen. Das ergab sich erst im Nachhinein, und Abhilfe ist nicht einfach. Zur Zeit sperrt man während der Konzerte den Platz, Wachpersonal passt auf, dass die Absperrung auch beachtet wird. Denn die Terrasse ist Teil eines Fußgängerbereichs, der auch den Zugang zum Museum Ludwig und die Museumsrestauration, zum Rhein und zur Altstadt erschließt und tagtäglich von vielen Besuchern genutzt wird. „Geldverschwendung“, moniert manch Kölner Bürger: die Stadt gibt für die Sperrung und Bewachung jedes Jahr 100.000 Euro überflüssig aus. Sollte man das Problem nicht durch eine Sanierung endgültig lösen? Die Pläne sind da, Kostenpunkt: 7 Millionen Euro. Aufgaben

1. Klären Sie gutachtlich, welche der beiden Alternativen – Sperrung und Bewachung oder Sanierung – wirtschaftlicher ist. Für Darlehenszinsen ist nach einer Vorgabe der Kämmerei derzeit mit 4,5% zu rechnen. 2. Was könnte sonst zur Lösung des Konflikts überlegt werden?

Ergänzende Informationen zur Kölner Philharmonie: Burkhardt Krems, 2011-03-29

Wirtschaftlichkeit des Einsatzes externer Experten Siehe dazu ausführlich das Fallbeispiel "Einsatz externer Experten" im Online-Verwaltungslexikon mit Lösungshinweisen sowie Literaturangaben zu diesem in der Öffentlichkeit gern kritisch diskutierten Thema. Experten und Wissenschaftlicher sehen es teils wesentlich differenzierter, siehe z. B. die Beiträge von Martin Brüggemeier: Externe Beratung im Modernisierungsprozess: Empirische Befunde. In: Verwaltung und Management 2005, S. 86 - 92 (Online-Quelle) und Achim Trube: Ansätze zur Evaluierung und Messung beraterischer Dienstleistung in öffentlichen Verwaltungen. In: Verwaltung und Management 2005, S. 67-73 (Online-Quelle).

So wird z. B. oft übersehen, dass es sich bei Beratung um eine komplexe Dienstleistung handelt, die vorab meist nicht eindeutig und erschöpfend beschrieben werden kann. Deshalb sieht die Verdingungsordnung für freiberufliche Leistungen (VOF) keine Ausschreibung vor, wenn sie überhaupt anwendbar ist (so Brüggemeier 2005, 88). Reisekosten Berlin-Bonn-Berlin Der Teilungskostenbericht des BMF besagt, dass für voraussichtlich 21.292 Dienstreisen aufgrund der Aufteilung der Hauptstadtfunktionen zwischen Berlin und Bonn im Jahr 2012 Mittel von 4,8 Mio. Euro benötigt werden. Frage: was kostet durchschnittlich eine dieser Dienstreisen?

Tipp: Die Antwort "225 Euro" ist leider falsch, warum? Siehe die "15 Regeln für Wirtschaftlichkeit".

Einzelfälle für ärgerliche Geldverschwendung Wie die Finanzverwaltung mit viel Aufwand Details kontrolliert, erst der Bundesfinanzhof stoppt sie. ... damit sie beim Leistungsvergleich (Benchmarking) besser abschneiden. Dabei sollte das Instrument Benchmarking doch eigentlich dazu führen, dass die Verwaltung besser und rationeller arbeitet. Aber es kommt darauf an, es richtig einzusetzen!

Anmerkungen - "Wirtschaftlichkeit" ist dabei nie "Kostengünstigkeit", sondern immer (!) ein bestmögliches Verhältnis zwischen Nutzen und Kosten. Es bedeutet auch nicht "Rentabilität", also dass sich der Aufwand "lohnt", weil er durch Einnahmen ausgeglichen oder sogar ein Überschuss/Gewinn erzielt wird. Mehr dazu im Online-Verwaltungslexikon und zusammenfassend die 15 Regeln für Wirtschaftlichkeit (http://www.olev.de/w/15-Regeln.pdf).

|

|

|

| | | |

|