Gewinne trotz Gebühren-Defiziten?

Mit Müll, Straßenreinigung und Abwasser macht die Stadt Köln glänzende Gewinne, erzielt zweistellige Umsatzrenditen, über deren Höhe sich manches private Unternehmen freuen würde. Dennoch soll die AWB nicht einmal ihre Kosten gedeckt haben? So berichtete es die Kölnischen Rundschau am 7.12.2019, S. 30.

Seltsam, wo doch die AWB GmbH, die tatsächlich das Müllgeschäft erledigt, jedes Jahr ordentliche Gewinne macht und damit den städtischen Haushalt entlastet, von 2016 bis 2018 mit immerhin 47 Millionen €. Da sind dann die 4,3 Millionen "Eigenkapitalzuführung" für 2016 bis 2018 für die "eigenbetriebsähnliche Einrichtung" AWB nur ein kleiner Ausgleich für unberechtigte Gewinne zu Lasten der normalen Kölner Bürger, die jedes Jahr mehr fürs Wohnen bezahlen müssen also sie an Aufwand verursachen.

Dabei beteuern alle Politiker, dass Wohnen möglichst bezahlbar sein sollte. Aber wenn es dem Stadtsäckel Einnahmen bringt, sieht man das nicht so eng. Da müssen dann auch die Krankenschwester und der Bauarbeiter über Zwangsgebühren zur Finanzierung des städtischen Haushalts beitragen. Denn für Müll und Straßenreinigung müssen sie alle zahlen als Teil ihrer Wohn-Nebenkosten. Ebenso wie für die Kosten der Wärmedienstleistungen (Messeinrichtungen, Ablesen, Abrechnen), die die städtische Tochter Brunata erledigt und damit Eigenkapitalrenditen von 150% erwirtschaftet.

Unverständlich, wie die AWB trotz Kostenunterdeckung Gewinne machen kann. Ausgewiesen im Beteiligungsbericht, hier nachzulesen. Das hat etwas damit zu tun, wie man "Kosten" definiert: Abschreibungen werden berechnet, als wäre alles funkelnagelneu, auch wenn es schrottreif ist. Und dann kommen noch kalkulatorische Zinsen mit unrealistischen Zinssätzen hinzu. Das legt man der Gebührenkalkulation zugrunde. Und erzielt so "Gewinne" für den städtischen Haushalt, ordentlich ausgewiesen in den städtischen Beteiligungsberichten, während man gleichzeitig behauptet, die Gebühren seien "nur" kostendeckend - oder sogar nicht einmal das. Dabei würde das Kommunalabgabengesetz eine gerechtere Gebührenkalkulation ermöglichen. Nur will man das nicht.

Burkhardt Krems, 2025-04-08

Undurchschaubar, rechts- und sachwidrig: der Kölner Haushalt

Am Beispiel der Haushalte 2012 und 2013/2014

In dieser Abkehr von den traditionell rein inputorientierten Angaben im Haushaltsplan hin zu einer outputorientierten Planung, Entscheidung und Berichterstattung liegt ein wesentliches Reformelement des doppischen Haushaltswesens ... Die Abbildung von Zielen im Haushaltsplan ist daher für jede Gemeinde verpflichtend.

- Dazu müssen zunächst überhaupt aussagefähige Produkte gebildet werden, die den Kern der Leistungen erfassen. Für die Museen fehlt es schon an dieser Voraussetzung: es gibt keine Differenzierung ihrer Leistungen, obwohl der Produktrahmen dazu die Angaben bereits enthielt. Museen haben nicht nur die Aufgabe, Kunstschätze zu präsentieren,

- sie haben sie zunächst zu bewahren für künftige Generationen,

- bereit zu stellen auch für Wissenschaft und Forschung,

- und sie haben selbst ihre Kunstschätze zu erschließen.

- Auch Forschung sollte in diesem Zusammenhang zu ihren Aufgaben zählen, die mit angemessenem Anteil auszustatten ist: es kommt den anderen Aufgaben zugute.

- Deshalb ist es völlig unzureichend, die Zahl der Besucher als einzige Kennzahl zu verwenden, und alle Kosten auf die Zahl der Besucher zu verteilen, wie es für die Kölner Museen bis einschließlich Haushaltsplan 2014 geschah. Zusätzlich waren diese "Kosten pro Museumsbesucher" auch noch auf einer besonderen Website der Stadt im Internet aufgelistet, zusammen mit entsprechenden Daten für andere Leistungen.

- Das Haushaltsrecht (§ 4 Abs. 2 Gemeindehaushaltsverordnung NRW) schreibt vor, dass Produktziele und - "soweit möglich" Kennzahlen zur Messung der Zielerreichung ausgewiesen werden. Geeignete Ziele und Kennzahlen sind möglich, der Haushaltsplan ist also rechtswidrig, weil er sich nicht darum bemüht, Ziele und Kennzahlen, die eine politische Steuerung ermöglichen, zu formulieren und die Erreichung der Ziele zu messen. Das gilt jedenfalls für den Teilplan "Kultur und Wissenschaft" mit den Produktdaten für den Museumsbereich. Einzelheiten siehe die Anmerkungen zur Übersicht. Und das dürfte für viele andere Teile des Haushaltsplans ebenfalls gelten, wie Stichproben ergeben haben.

- Für das Museumsreferat wird auf eine Produktdarstellung ganz verzichtet: das ist klar gesetzwidrig. Immerhin fallen dort Aufwendungen von 4,6 Millionen Euro an, die nicht durch Erträge gedeckt sind, darunter 2,0 oder 2,3 Millionen Euro Personalaufwendungen (die Zahlen in der Amtsdarstellung und im Teilplan widersprechen sich).

- Und für das Museumsreferat wird auf eine Produktdarstellung überhaupt verzichtet, also darauf mitzuteilen,

- welche Leistungen das Referat erbringt,

- welche Ziele es dabei verfolgt,

- mit welchem Erfolg, durch nachprüfbare Kennzahlen gemessen.

Damit nimmt sich der Kulturdezernent die Freiheit, die gesetzlichen Regelungen der GemHVO zu missachten und weder dem Rat noch der Öffentlichkeit detaillierter mitzuteilen, was mit den 4,6 Millionen Euro geschieht, die das Museumsreferat den Steuerzahler jährlich kostet.

Auch der hohe Personalkostenanteil von mehr als 2 Millionen Euro wäre zu erklären: braucht das Referat so viel Personal, um die Museen zu verwalten? Nicht einmal die Höhe dieser Personalaufwendungen steht fest: die Zahlen in der Amtsdarstellung (2 Mio. Euro) und im Teilplan (2,3 Mio. Euro) widersprechen sich.

Und wozu braucht das Dezernat "19 Arbeiter", wie sich aus dem Stellenplan ergibt: es gibt keine Anhaltspunkte, für welche Aufgabe des Dezernats diese 19 Kräfte benötigt werden - immerhin sind es Kosten von etwa einer Million Euro, die damit entstehen, und die sachlich nicht nachvollziehbar sind.

Und dann bewilligt der Rat mit diesem Haushaltsplan dem Dezernat auch noch 3,5 Stellen für Diplomingenieure: wegen der Bau- und Sanierungsarbeiten der Museen. Nur: an wie vielen Stellen in der Verwaltung werden Baufachleute beschäftigt? Ist es sinnvoll, dass jedes Dezernat seine eigenen Baufachleute einstellt?

Vor allem aber: Stellen dürfen nur geschaffen werden für Daueraufgaben. Sind Neubau und Sanierung der Museen aber Daueraufgaben, die noch dazu - zusätzlich zu bereits vorhandenen Baufachleuten - in diesem Umfang benötigt werden? Hoffentlich ist die Sanierung keine Daueraufgabe. Dann widerspricht es dem Wirtschaftlichkeitsgebot, hierfür Dauerpersonal einzustellen. Jede eingerichtete Stelle repräsentiert eine finanzielle Belastung von mehr als einer Million Euro!

Burkhardt Krems, 2011-07-01

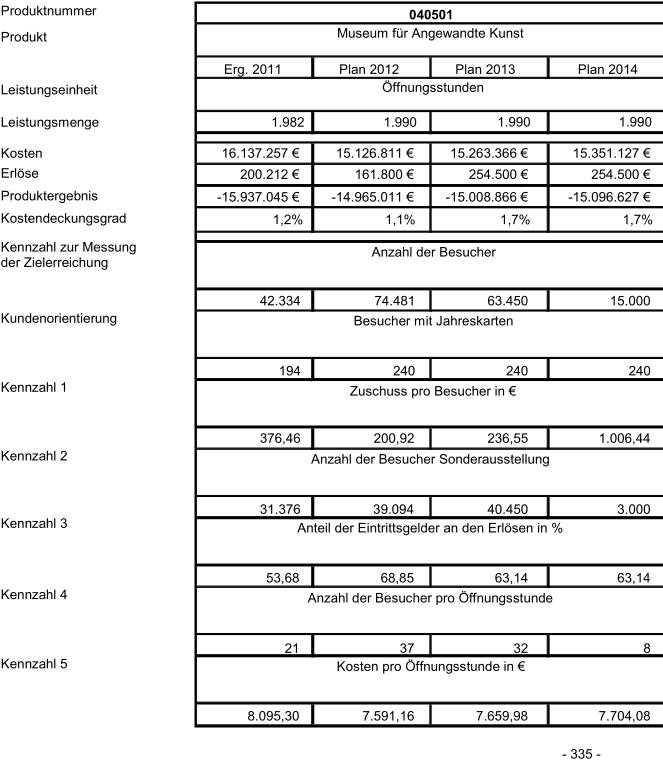

Auszug aus Haushaltssatzung und Haushaltsplan der Stadt Köln für 2013/2014

Exemplarisch die Haushaltsdaten für das Museum für Angewandte Kunst (MAKK) (Auszug aus dem Haushaltsplan)

Mit ein Grund: die Museen werden mit "kalkulatorischen Kosten" belastet, die in diese Zahlen eingehen, unter anderem mit 6,5% Zinsen auf den Wert ihrer Kulturgüter als "kalkulatorische Zinsen", so die Auskunft der Kämmerei zu den KLR-Grundsätzen vom 22.04.2014.

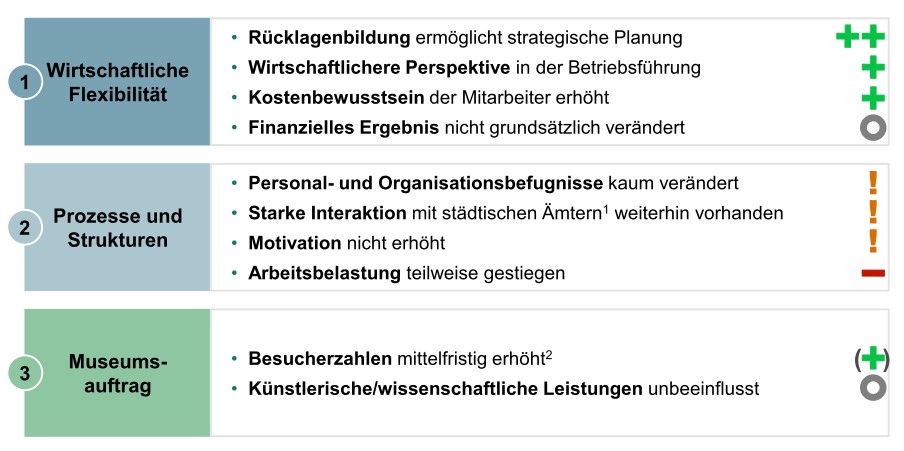

Die Studie von Boston Consulting zum Wallraf-Richartz-Museum und der Kölner Museumslandschaft

Wesentliche Ergebnisse werden nicht oder falsch zitiert. Deshalb sei hier die Zusammenfassung der Ergebnisse mitgeteilt:

- Man hat also nichts gespart, aber etwas bessere Leistungen bekommen.

- Die Zusammenarbeit mit der und Unterstützung durch die Kölner Verwaltung ist weiterhin mangelhaft.

Nicht neu, aber für Köln nicht schmeichelhaft sind die weiteren Detailergebnisse der Studie: die Kölner "Verwaltungskultur" ist ein wesentlicher Faktor, der die Museumsarbeit behindert und Effizienz verhindert:

- Formale finanzwirksame Entscheidungsbefugnisse haben sich nicht wie erhofft verändert.

- Entscheidende betriebliche Prozesse des Museums wurden nicht vereinfacht.

- Die Museumsverwaltung hat weiterhin geringe Befugnisse in Personal- und Organisationsprozessen.

- Museumsreputation, Forschungserfolge und Bildungsarbeit sind durch die Umwandlung unbeeinflusst.

Die zentrale Aussage zur Frage der Betriebsform lautet:

- Durch die Änderung der Betriebsform konnten grundsätzliche strukturelle und prozessuale Ineffizienzen nicht behoben werden

- Diese Probleme haben sowohl die Kölner Museen im Regiebetrieb, als auch die als "eigenbetriebsähnliche Einrichtung" geführten Museen.

Anforderungen an den kommunalen Haushalt

(Hervorhebungen im Text der zitierten Dokumente wurden ergänzt)

Gemeindeordnung NRW (GO)

§ 75

Allgemeine Haushaltsgrundsätze

(1) Die Gemeinde hat ihre Haushaltswirtschaft so zu planen und zu führen, dass die stetige Erfüllung ihrer Aufgaben gesichert ist. Die Haushaltswirtschaft ist wirtschaftlich, effizient und sparsam zu führen. ...

(2) Der Haushalt muss in jedem Jahr in Planung und Rechnung ausgeglichen sein. Er ist ausgeglichen, wenn der Gesamtbetrag der Erträge die Höhe des Gesamtbetrages der Aufwendungen erreicht oder übersteigt.

§ 79

Haushaltsplan

(1) Der Haushaltsplan enthält alle im Haushaltsjahr für die Erfüllung der Aufgaben der Gemeinde voraussichtlich

1. anfallenden Erträge und eingehenden Einzahlungen,

2. entstehenden Aufwendungen und zu leistenden Auszahlungen,

3. notwendigen Verpflichtungsermächtigungen.

§ 80

Erlass der Haushaltssatzung

(3) Nach Zuleitung des Entwurfs der Haushaltssatzung mit ihren Anlagen an den Rat ist dieser unverzüglich bekannt zu geben und während der Dauer des Beratungsverfahrens im Rat zur Einsichtnahme verfügbar zu halten. In der öffentlichen Bekanntgabe ist eine Frist von mindestens vierzehn Tagen festzulegen, in der Einwohner oder Abgabepflichtige gegen den Entwurf Einwendungen erheben können und die Stelle anzugeben, bei der die Einwendungen zu erheben sind. Die Frist für die Erhebung von Einwendungen ist so festzusetzen, dass der Rat vor der Beschlussfassung über die Haushaltssatzung mit ihren Anlagen in öffentlicher Sitzung darüber beschließen kann.

(4) Der Entwurf der Haushaltssatzung mit ihren Anlagen ist vom Rat in öffentlicher Sitzung zu beraten und zu beschließen. In der Beratung des Rates kann der Kämmerer seine abweichende Auffassung vertreten.

(5) Die vom Rat beschlossene Haushaltssatzung mit ihren Anlagen ist der Aufsichtsbehörde anzuzeigen. Die Anzeige soll spätestens einen Monat vor Beginn des Haushaltsjahres erfolgen. Die Haushaltssatzung darf frühestens einen Monat nach der Anzeige bei der Aufsichtsbehörde öffentlich bekannt gemacht werden. Die Aufsichtsbehörde kann im Einzelfall aus besonderem Grund die Anzeigefrist verkürzen oder verlängern. Ist ein Haushaltssicherungskonzept nach § 76 aufzustellen, so darf die Haushaltssatzung erst nach Erteilung der Genehmigung bekannt gemacht werden.

(6) Die Haushaltssatzung mit ihren Anlagen ist im Anschluss an die öffentliche Bekanntmachung bis zum Ende der in § 96 Abs. 2 benannten Frist zur Einsichtnahme verfügbar zu halten.

§ 90

Vermögensgegenstände

(1) Die Gemeinde soll Vermögensgegenstände nur erwerben, soweit dies zur Erfüllung ihrer Aufgaben erforderlich ist oder wird.

(2) Die Vermögensgegenstände sind pfleglich und wirtschaftlich zu verwalten. [...]

(3) Die Gemeinde darf Vermögensgegenstände, die sie zur Erfüllung ihrer Aufgaben in absehbarer Zeit nicht braucht, veräußern. Vermögensgegenstände dürfen in der Regel nur zu ihrem vollen Wert veräußert werden.

Gemeindehaushaltsverordnung NRW (GemHVO)

§ 4

Teilpläne

(1) Die Teilpläne sind produktorientiert. Sie bestehen aus einem Teilergebnisplan und einem Teilfinanzplan. Sie werden nach Produktbereichen oder nach Verantwortungsbereichen (Budgets) unter Beachtung des vom Innenministerium bekannt gegebenen Produktrahmens aufgestellt.

(2) Die Aufstellung der Teilpläne ist nach folgenden Maßgaben vorzunehmen:

- Werden Teilpläne nach Produktbereichen aufgestellt, sollen dazu die Ziele und soweit möglich die Kennzahlen zur Messung der Zielerreichung, die Produktgruppen und die wesentlichen Produkte beschrieben werden.

- Werden Teilpläne nach Produktgruppen oder nach Produkten aufgestellt, sollen dazu die Ziele und die Kennzahlen zur Messung der Zielerreichung beschrieben werden. Diesen Teilplänen sind die Produktbereiche nach Absatz 1 voranzustellen, deren Teilergebnispläne die Summen der Erträge und der Aufwendungen und deren Teilfinanzpläne die Summen der Einzahlungen und der Auszahlungen für Investitionen ausweisen müssen.

§ 12

Ziele, Kennzahlen zur Zielerreichung

Für die gemeindliche Aufgabenerfüllung sollen produktorientierte Ziele unter Berücksichtigung des einsetzbaren Ressourcenaufkommens und des voraussichtlichen Ressourcenverbrauchs festgelegt sowie Kennzahlen zur Zielerreichung bestimmt werden. Diese Ziele und Kennzahlen sollen zur Grundlage der Gestaltung der Planung, Steuerung und Erfolgskontrolle des jährlichen Haushalts gemacht werden.

§ 35

Abschreibungen

(3) Für die Bestimmung der wirtschaftlichen Nutzungsdauer von abnutzbaren Vermögensgegenständen ist die vom Innenministerium bekannt gegebene Abschreibungstabelle für Kommunen zu Grunde zu legen. Innerhalb des dort vorgegebenen Rahmens ist unter Berücksichtigung der tatsächlichen örtlichen Verhältnisse die Bestimmung der jeweiligen Nutzungsdauer so vorzunehmen, dass eine Stetigkeit für zukünftige Festlegungen von Abschreibungen gewährleistet wird. Eine Übersicht über die örtlich festgelegten Nutzungsdauern der Vermögensgegenstände (Abschreibungstabelle) sowie ihre nachträglichen Änderungen sind der Aufsichtsbehörde auf Anforderung vorzulegen.

S. 9 f.:

Produktorientierte Transparenz

Der NKF-Haushalt ist produktorientiert. Das heißt, im Haushalt wird ausgewiesen, welche Ergebnisse mit welchen eingesetzten Mitteln erzielt werden sollen, und nicht allein, wie bisher, wie viel Geld eingesetzt wird. Im Zusammenhang mit den ebenfalls im Haushalt auszuweisenden Zielen und Kennzahlen rückt mehr als bisher die Frage nach der Quantität und der Qualität der kommunalen Leistungen in den Vordergrund. Hierdurch wird insbesondere für die Öffentlichkeit transparenter und kontrollierbarer, welche Aufgaben die Kommune wahrnimmt und welche Schwerpunkte die Politik setzen will. Da alle Informationen zu einem Produktbereich an einer Stelle gesammelt ausgewiesen werden, und nicht wie bisher in verschiedenen Bänden (Investitionsprogramm, Finanzplanung, Verwaltungshaushalt, Vermögenshaushalt), wird der Haushalt im NKF verständlicher.

Amtliche Begründung des NKF-Gesetz zu § 4 GemHVO:

Satz 1 bestimmt, dass die Gemeinde die Teilpläne produktorientiert aufzustellen hat. Der Festlegung liegen die Erkenntnisse aus der langjährigen Diskussion über die Neuen Steuerungsmodelle, deren vielfältige Erprobung und die Vorschläge der NKF-Modellkommunen zugrunde. Sie entspricht überdies den gemeinsamen Vorstellungen der Länder. Das gewandelte Selbstverständnis der Gemeinden, nach dem ihre Leistungen nicht allein als Hoheitsakt, sondern vor allem als Dienstleistung am Bürger (Produkt) erbracht werden, erfordert es, die Leistungen und Ziele des Verwaltungshandelns auch in den Mittelpunkt der Haushaltsberatungen stellen zu können.

Absatz 2 enthält die weiteren Maßgaben, die von der Gemeinde bei der Aufstellung von Teilplänen zu beachten sind. Die Regelung setzt die Erkenntnisse aus der Diskussion über die Neue Steuerung und deren Erprobung um. Danach kann sich die Reform der Haushaltswirtschaft nicht darin erschöpfen, die bisherige sachliche Gliederung durch eine frei gestaltbare produktorientierte Gliederung zu ersetzen. Im NKF ist die zeitgemäße Gliederung Bestandteil des umfassenden Reformansatzes, der insbesondere auch die Weiterentwicklung der Führungsmethoden (Management) beinhaltet. Hierzu gehören die Steuerung über Ziele und Zielvereinbarungen - gerade auch zwischen Rat und Verwaltung - sowie die Möglichkeit, deren Umsetzung mit Hilfe von messbaren Kennzahlen besser nachprüfen zu können.

In dieser Abkehr von den traditionell rein inputorientierten Angaben im Haushaltsplan hin zu einer outputorientierten Planung, Entscheidung und Berichterstattung liegt ein wesentliches Reformelement des doppischen Haushaltswesens, das aus dem Neuen Steuerungsmodell in das neue Haushaltsrecht einfließt. Die Abbildung von Zielen im Haushaltsplan ist daher für jede Gemeinde verpflichtend. Die spezifische Ausgestaltung bleibt aber jeder Gemeinde überlassen.

(Hervorhebungen ergänzt. B. K.)

Im RdErl. d. Innenministeriums v. 24.2.2005 - 34 - 48.01.32.03 - 1259/05 - heißt es unter Nr. 1.2.5 zum Muster für produktorientierte Teilpläne (Anlage 7): "Nach der Diskussion und den Erkenntnissen über die Neue Steuerung und deren Erprobung kann sich die Reform der Haushaltswirtschaft nicht darin erschöpfen, die bisherige sachliche Gliederung des Haushaltsplans durch eine frei gestaltbare produktorientierte Gliederung zu ersetzen. Im NKF ist die zeitgemäße Gliederung des Haushaltsplans Bestandteil des umfassenden Reformansatzes, der insbesondere auch die Weiterentwicklung der Führungsmethoden (Management) beinhaltet. Hierzu gehören insbesondere die Steuerung über Ziele und Zielvereinbarungen auf allen Verwaltungsebenen, aber auch zwischen Rat und Verwaltung, sowie die Möglichkeit, deren Umsetzung mit Hilfe von messbaren Kennzahlen besser nachprüfen zu können. Vereinbarte Ziele und messbare Kennzahlen sollen deshalb auf allen Gliederungsebenen des Haushaltsplans ausgewiesen werden. Die produktorientierten Teilpläne sollen daher jeweils die notwendigen Produktinformationen entsprechend der vorgenommenen Gliederungstiefe, den Teilergebnisplan, den Teilfinanzplan, Ziele, Leistungsmengen und messbare Kennzahlen, ggf. einen Auszug aus der Stellenübersicht, und soweit erforderlich die speziellen Bewirtschaftungsregeln sowie die notwendigen Erläuterungen enthalten. Das Muster wird zur Anwendung empfohlen."

Uploading ....

Uploading ....